特別受益

結婚期間20年以上の夫婦は住居の贈与が特別受益の対象外に(New) 2019年7月1日施行

H30年の民法改正(相続法)

(2018/07/16作成)

結婚期間が20年以上の夫婦に限定されますが、配偶者間で住居を生前贈与したり、遺贈したりしてもこれが特別受益と評価されず遺産分割の計算対象から外れることになります。

生前贈与や、遺贈(遺言書)で配偶者に自宅を贈与する場合、改正前は特別受益として、相続財産と見なされ、遺産分割の対象でした。

今回は20年以上連れ添った夫婦の場合、自宅の贈与は、相続財産とみなさず、遺産分割の対象としない事になります。配偶者がその他の財産を受け取れないという事態が生じないのです。

配偶者居住権は、配偶者は所有権が無くなりますが、贈与・遺贈の場合は所有権が妻に残ります。

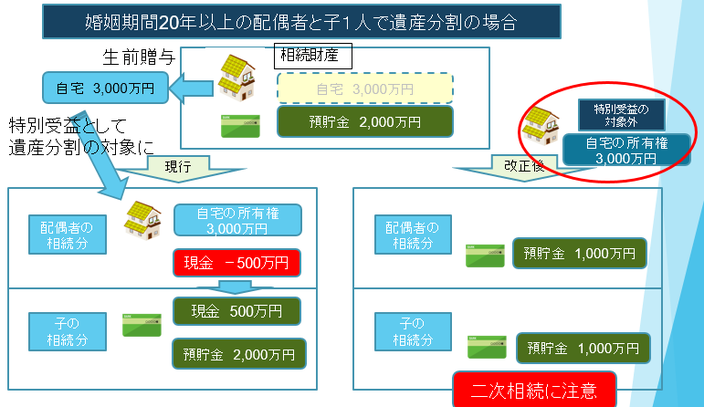

例えば、以下の図のような場合、配偶者が贈与や遺贈により自宅を取得したとしても、現行制度では、特別受益とみなされます。

自宅は遺産分割の対象となり、子供と法定相続分通りに分割すると、金融資産は全て子供が受け取ることになります。さらに不足分として、500万円を工面して子供に渡す必要があります。

今回の改正で、自宅の贈与や遺贈を行うと、遺産分割が図の右のように変わります。

上の例では、改正後は自宅は贈与や遺贈により取得した場合は、相続財産に含めません。

結果として、妻は預貯金の1/2である1,000万円を、生活資金として相続する事ができます。

このことにより、配偶者の住まいの確保と、生活の安定をはかる事ができますが、妻が亡くなった時の、二次相続(相続税)には注意が必要です。

◆ 配偶者居住権と贈与・遺贈の比較

二つの制度をどのように使えば良いのでしょうか?

今回は民法の改正ですが、どのように利用するかで、相続税にも影響が出てきます。

一般的には配偶者居住権が良さそうです。

上記の図でもわかるように、妻がその後亡くなった場合、妻の財産を子供が相続しますが、ほぼそのままの金額が相続財産として残った場合、二次相続の時点で子供は相続税を払う必要があります。

(単純化するため、各種相続税の特例は考慮していません)

相続税以外にも不動産取得税(土地は1.5%、家屋は3%)や登録免許税(2%)が必要です。

また、登記を司法書士に依頼すると、その費用も必要です。

実際には、相続税額、各種費用を計算して比較する必要がありますが、配偶者の税額軽減制度を利用すれば、相続財産が1.6億円以下の場合は、あまり利用価値は無いようです。

関連費用を含めて考えると、場合によっては損なケースも考えられますので、利用は慎重にしてください。

逆に言うと、1.6億円以上財産がある方は、自宅の贈与・遺贈も検討の価値がありそうです。

特別受益 (民法)

相続人の中に、贈与や遺贈により高額な財産を譲り受けた場合(特別受益)は、それらを相続財産に加えて、遺産分割します。

・遺贈、死因贈与、生前贈与が対象

生前贈与は期限が無く、生前に受け取った全てが対象となります。

(税法では、相続開始の3年前迄が対象です)

・対象となる物

例えば、自宅の購入費用や、海外留学費用などを親から援助してもらっていた場合です。

現金や株式、ゴルフ会員権等も対象です。

・対象外の物

生命保険はよほど高額で無い限り、対象とはならないようです。

学費や少額のお祝いなども対象外です。

・法定相続人以外は特別受益にならない

友人や内縁の妻が多額の財産を受け取っていたとしても、特別受益とはなりません。

特別受益として取り戻すことはできませんので、注意が必要です。

・特別受益が相続人間で合意できない場合

特別受益の内容が話し合いで決まらない場合は、家庭裁判所に調停を依頼することになります。金額などを認めてもらうためには、合理的な証拠となる物が必要です。

・合理的な証拠

預金通帳の出金額は証拠となる可能性が高いでしょう。

見積書、請求書、領収書も良いと思います。

不動産の親からの贈与は登記簿で証明できますが、購入時にお金を援助した場合は登記簿では難しいかも知れません。

・評価額

民法上の特別受益の金額は、相続開始時点での時価となります。例えば株式のように価額が大きく変動する物は、受け取った時点の価額では無く、相続の時点での価額になります。

(税法では受け取った時点の価額で計算)

・遺産分割の計算

特別受益を受けた人は、遺産分割した額から、特別受益を差し引いた額が、その人の受け取り分となります。

以下の図では、長女が自宅の購入費用として、親から1,000万円の援助を受けていたとします。

長男は親から、特別何も金銭的な援助を受けていなかったとしたら、相続財産の6,000万円を、単純に2で割ると、長女は3,000万円遺産を相続出来る事になり、自宅の購入費用と合わせると、親から4,000万円貰うことになり、不公平が生じます。

やはり、長女が貰った自宅の購入費用の1,000万円も相続財産に合算し、7,000万円を2で割り、一人3,500万円とすることで、公平に分配すr必要があります。

この場合、長女は先に1,000万円を特別受益として受け取っているので、相続額3,500万円から1,000万円を差し引いた2,500万円を受取ります。

以下の遺産分割の例は、自宅を長男が相続していますが、他にも色々な分割方法があります。あくまでも、特別受益の計算例として参考にしてください。

特別受益 (税法)

・生前贈与

相続税法では、相続開始前3年以内の贈与財産のみ考慮します。

(民法では期間の制限がなく、生前の全ての期間の贈与財産が対象)

・相続時精算課税制度

また、相続時精算課税制度を適用している場合は、初めて選択した年から相続開始のときまでの贈与がすべて含まれます。

・特別受益は法定相続人以外も対象

この「相続開始前3年以内の贈与財産」には、相続人以外の贈与も含まれます。

(民法では相続人のみが対象)

相続開始時の相続財産と、亡くなる3年以内に生前贈与していたすべての金額の合計額が、正味の遺産総額として扱われます。

なお、

「相続開始前3年以内の贈与財産」でも、すでに贈与税として課税している場合は、課税対象から外されます。贈与税と相続税を二重に取られることはありません。

・財産の評価額

相続税法上では、贈与時の時価となります。

たとえば、過去に贈与された土地の価格が値上がりしている場合、贈与時の時価、つまり、値上がり前の今より低い金額であることに注意が必要です。

(民法では、相続開始時の時価)

民法上と相続税法上の特別受益の比較

|

相続税法上 |

民法上 | |

| 用途 | 相続税の計算 | 遺産分割協議 |

| 対象となる人 |

相続または遺贈により財産を取得した人 |

相続人 |

| 贈与の内容 | 全ての贈与 |

学業・結婚・養子縁組・生計の資本など |

| 持ち戻す金額 | 贈与時の時価 | 相続開始時の時価 |

| 持ち戻す期間 |

暦年贈与:相続開始前3年以内 |

期間の制限なし |

| 減失・毀損の場合 | 全て加算 |

故意・過失の場合:持ち戻す |